自国家实行“营改增”政策及执行“金税三期”以来,财税制度要求越发规范,为规避企业财税

风险确保公司正常运营。现根据国家税务总局2017年第16号公告等相关文件,自2017年7月1日起请公

司所有报销人员遵照执行,凡不符合以下报销条款的费用均不予报销,具体费用报销条款如下:

1、所有类型的机打增值税发票,普通发票抬头必须填写完整公司详细信息,不符合税务规定的发

票,无法作为税收凭证。

开票信息资料:

(普票必填项)名称:四川招港建设有限公司

(普票必填项)纳税识别号: 915101006217525555

银行账号:51001436336050844570

开户行:建行成都梁家巷支行

地址:成都市圣灯乡平安村三组(朝阳大厦内)

电话:83281737

2、票据报销期限:开票日期起至下一年度1月31日(每年1月份可以报销上一年业务发票,每年2月至12月报销本年度发票,不报销其他年度的发票)。

3、汇总开票必须使用系统清单方式开具,涉及到多项货物或劳务的,必须提供开票系统开具的销售货物或者提供应税劳务清单。

4、电子发票必须提供金额一致的清单、小票或验证码单据,邮寄费必须提供快递单客户存根联;办公用品发票必须提供等额清单(各项清单需参照第3条开具)。

5、与实际业务性质不相符的发票不予报销,例如材料费用只要有采供部的入库单就必须提供对应的材料发票。

6、地税发票不予报销,不报销增值税发票以外的发票(过路费、行政事业性收费收据和海关缴款书除外);

7、违背 “三流合一”原则的款项不予支付,新项目供应商禁止办理委托付款。

8、新项目供应商必须按要求提供信息完整的增值税专用发票,分包、材料发票在票面备注档必须填写对应的工程名称、地点。

9、本通知请各部门/项目部负责人及报销的工作人员进行确认签收,各部门/项目部负责人将该通知下达至各所属部门/项目部其他有关发票相关人员

附:1、国税总局2017年第16号公告

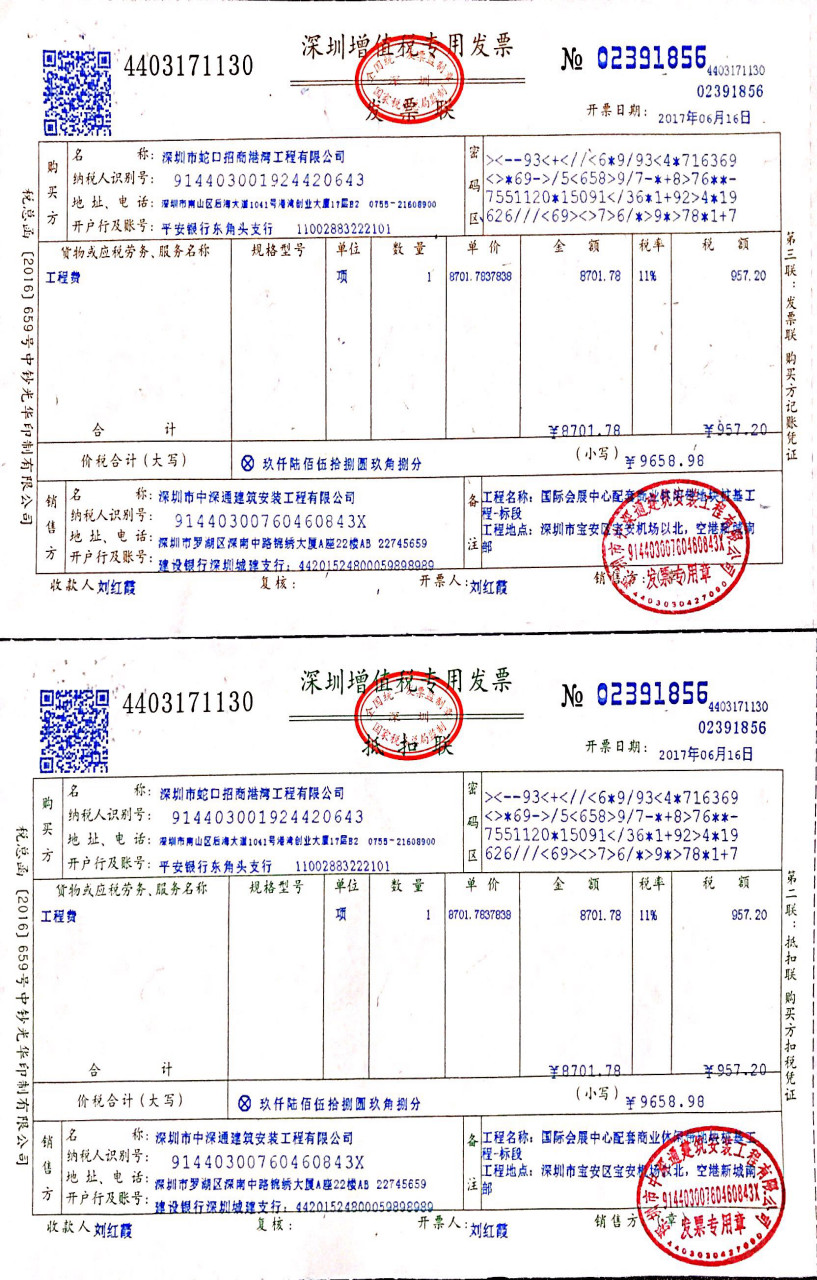

2、分包专用发票开据示例

招港建设 财务部

2017年6月22

附件一:

国家税务总局

关于增值税发票开具有关问题的公告

国家税务总局公告2017年第16号

为进一步加强增值税发票管理,保障全面推开营业税改征增值税试点工作顺利实施,保护纳税人

合法权益,营造健康公平的税收环境,现将增值税发票开具有关问题公告如下:

一、自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或

统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方

的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。

二、销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。

特此公告。

国家税务总局

2017年5月19日